7月19日の日経新聞で「20代でマイホーム…持ち家率3割超えのワケ」という記事を読みました。

その内容は、

- あまり買い物をしない

- 所有欲が少ない

そんな20代の3世帯に1世帯が、マイホームを保有している、というもの。

世帯主の年齢が29歳以下の二人以上世帯の持ち家率は2020年で33%と最近の約20年間で最高の水準になっているようです。

この情報を見た時に、同年代でそんなにマイホームを持っている人がいるんだと、正直驚きました。20代前半、マイホームを夢見ていたのですが、現在ではマイホーム保有を諦めていたので。。。

マイホーム購入は人生で大きな買い物のひとつですよね。

マイホームを購入するか?どこに家を建てるか?マンションか戸建てか?予算は?住宅ローンは変動金利か固定金利か?どこからローンを借りるか?間取りは?部屋数は?など、マイホーム購入では多くの決断をしなくてはいけません。

マイホームを購入することは、衣食住の「住」環境を整える上で満足度の高い選択だと思います。一方で、マイホームを購入すると、生活基盤が固定されてしまい、将来の選択に制約が出たり、数千万円単位の大きな支出となるため失敗が許されなかったりと、難しい選択であるともいえます。

今回は、そんなマイホーム購入について、私のマイホームに対する価値観をお伝えします。マイホームの価値観は千差万別、様々な意見があると思います。ひとつの考え方だという感覚で読んでいただけると幸いです。

20代の私はマイホーム購入を諦めました。。。

私は大学時代まで、マイホーム購入を夢見ていました。大人になって、お金を稼いだら、自分の家を持つんだ、と。そんな夢を抱いていた私ですが、社会人になってマイホーム購入を諦めました。私の実家は、戸建てのマイホームなので、将来自分の家を持ちたいと思っていました。が、将来のことや自分の価値観、時代の流れを調べ考えていく中で、「マイホーム購入」を選択肢から排除することにしました。

なぜマイホーム購入を諦めることにしたのか、その理由をお話していきます。

私がマイホーム購入を諦めた5つの理由

私がマイホーム購入を諦めた5つの理由はこちらです。

- 1)色々なところに住めなくなる

- 2)老朽化

- 3)家族構成の変化による柔軟性のなさ

- 4)住宅ローンを組むことによる自由度の制限

- 5)住宅資産としてみた場合の家計全体に占める資産割合の不均等さ

1)色々なところに住めなくなる

1つ目は、「色々なところに住めなくなる」です。私は今都内に住んでいますが、都内でも一つの場所に縛られず、色々な場所に住んでみたいと思っています。都内を散策してみるとわかりますが、東京にはまったく雰囲気の違う街がたくさんあります。下町の雰囲気を醸し出す街、近代的な雰囲気を醸し出す街、お金持ちの匂いを醸し出す街、自然が溶け込んだ静かな街など、23区の中でも場所によって雰囲気が異なります。東京に住むと、一つの場所に縛られずに、色々な街の雰囲気を経験してみたいと思うはずです。

東京だけに限らず、今後地元に戻ることも選択肢のひとつとして挙げられます。地元ではなく、別の地方に移住しているかもしれません。地方移住は、国も後押ししている政策のひとつですので。

はたまた、日本を出て海外に移住しているかもしれません。未来のことはわからない。海外で仕事ができるようになったり、海外経験を積みたいと思ったり、住みやすい場所が見つかったりすると、どこで生活しているかなんてわかりません。

一つの場所にとどまって落ち着きたいという感情が皆無な今、20代で残りの人生の幅を狭める行為はできませんでした。

2)老朽化

2つ目は、「老朽化」です。この世に存在するものは、どんなものでも老朽化します。通っていた学校も、勉強した教科書も、老朽化は避けられません。マイホームもそのひとつです。マイホームの場合、老朽化すると大きい額のメンテナンス費用が発生します。外観塗装や内装リフォーム、水回りの取替え、キッチンの清掃など、ローン支払や固定資産税に加え、老朽化に伴うメンテナンス費用を計上しておく必要があります。将来発生するメンテナンス費用を事前に想定できていればいいのですが、完全無視しているようであれば後々痛い目をみるでしょう。「毎月10万円、40年ローンでマイホームが手に入りますよ!」という言葉の「毎月10万円」の中に、将来発生するメンテナンス費用は含まれていますか?もし含まれていないのであれば、支払いを過小に見積もっているため注意が必要です。将来の支払いは「過大」に、将来の収入は「過小」に見積もるのが基本です。

一方で、賃貸であれば毎月の家賃や引っ越しするときの費用、敷金・礼金が発生しますが、引っ越しをすれば新築に住むことも可能です。常に築5年以内の家に住むこともできます。将来発生するメンテナンス費用と引越し費用が同額であれば、常に築浅物件に住めるメリットは外せません。

3)家族構成の変化による柔軟性のなさ

3つ目は、「家族構成の変化による柔軟性のなさ」です。20代の私にとって、今後の家族構成の変化は予想できないものがあります。子どもができるか、子どもを3人授かることができるか、夫婦2人で暮らし続けるか、まったくわかりません。家族が増えれば部屋数も必要になります。夫婦2人なら、たくさんの部屋を用意するより、食事ができる広い部屋があった方が快適な暮らしができそうです。未来の未確定事項がある以上、部屋数やレイアウトを決めていくのは高いハードルがあります。まず無理でしょうね。

賃貸なら、家族構成の変化に応じて、引っ越しという手段を取ることで、部屋数や広さを柔軟に変更できます。変化の早い時代において、柔軟性は極めて高いポテンシャルを秘めていると思います。未来の家族構成がどうなるかわからない段階において、柔軟性は大きな武器のひとつです。

4)住宅ローンを組むことによる自由度の制限

4つ目は、「住宅ローンを組むことによる自由度の制限」です。マイホームを購入する時は、ほとんどの人が住宅ローンを組むはずです。頭金をいくら入れるか、変動金利にするか固定金利にするか、月々とボーナス月の支払額をいくらにするか決めていきます。例えば、「月々10万円+ボーナス月20万円」+「30年ローン」を組んだ場合、今後30年もの間、毎月10万円の支払いを継続していかなければなりません。コロナのような感染症拡大による経済打撃を受けても、勤め先が経営不振になっても、ボーナスが出なくても、毎月のローン支払いを継続することが必要です。雨の日も風の日も休まず、ローンを返還し続けなければいけません。つまり、労働からの離脱を許されない環境にあるといえます。10万円を捻出するために、働き続けるしかないのです。数十年に渡り、毎月10万円以上の大きな額が固定で出ていく家計状況は、働いて収入を確保しなければいけない、というプレッシャーが常にのしかかります。簡単に仕事を辞めることはできないし、転職したくてもローン支払いがあるから動きにくい、など選択の自由にも制限がかかってしまいます。

一方で、賃貸であれば家賃を落とした家に移り住む選択肢があります。家賃を落として、残りのお金を資産運用にまわしたり、旅行に使ったりすることも可能です。家賃を下げて仕事を辞めたり、転職したりと比較的自由度が高い。お金の使い道を、自分のさじ加減で決めることができるのは心の余裕にも繋がります。

5)住宅資産としてみた場合の家計全体に占める資産割合の不均等さ

最後5つ目は、「住宅資産としてみた場合の家計全体に占める資産割合の不均等さ」です。マイホームの話をした時によく耳にする内容が、『マイホーム=資産だからマイホームは資産になる』という話。不動産という業界があるくらいですから、マイホームが資産になるという考えはよくわかります。

仮に、地価が上昇する物件を5000万円で購入できたとしましょう。ローンを払い終える30年後には、5000万円で購入した物件が7000万円の値をつけ、2000万円のプラスとなりました。この場合、結果として購入額の1.4倍になっているのですから、ニヤニヤが止まらずガッツポーズしまくるでしょうね。賃貸なら毎月家賃を支払うため、お金が出ていくだけですが、この場合はローン完済後で30年近く住み続けた上、マイホームが+2000万円になっているのですから、売り払うと+2000万円が手に入るわけです。

ではそんなおいしい話があるのか。そもそも、「マイホーム=資産」と考えた場合、家計全体の資産バランスを確認しておく必要があります。

例えば、「現金」を5000万円持っている人が、5000万円の「マイホーム」を購入すると、家計全体の資産バランスは、『現金:マイホーム=50:50』になります。一方で、「現金」を100万円持っている人が、5000万円の「マイホーム」を購入すると、家計全体の資産バランスは、『現金:マイホーム=2:98』になります。明らかにバランスが悪いですよね。つまり、後者のほうが、マイホームの値上がりを期待し、リスクを取っている状況と言えます。

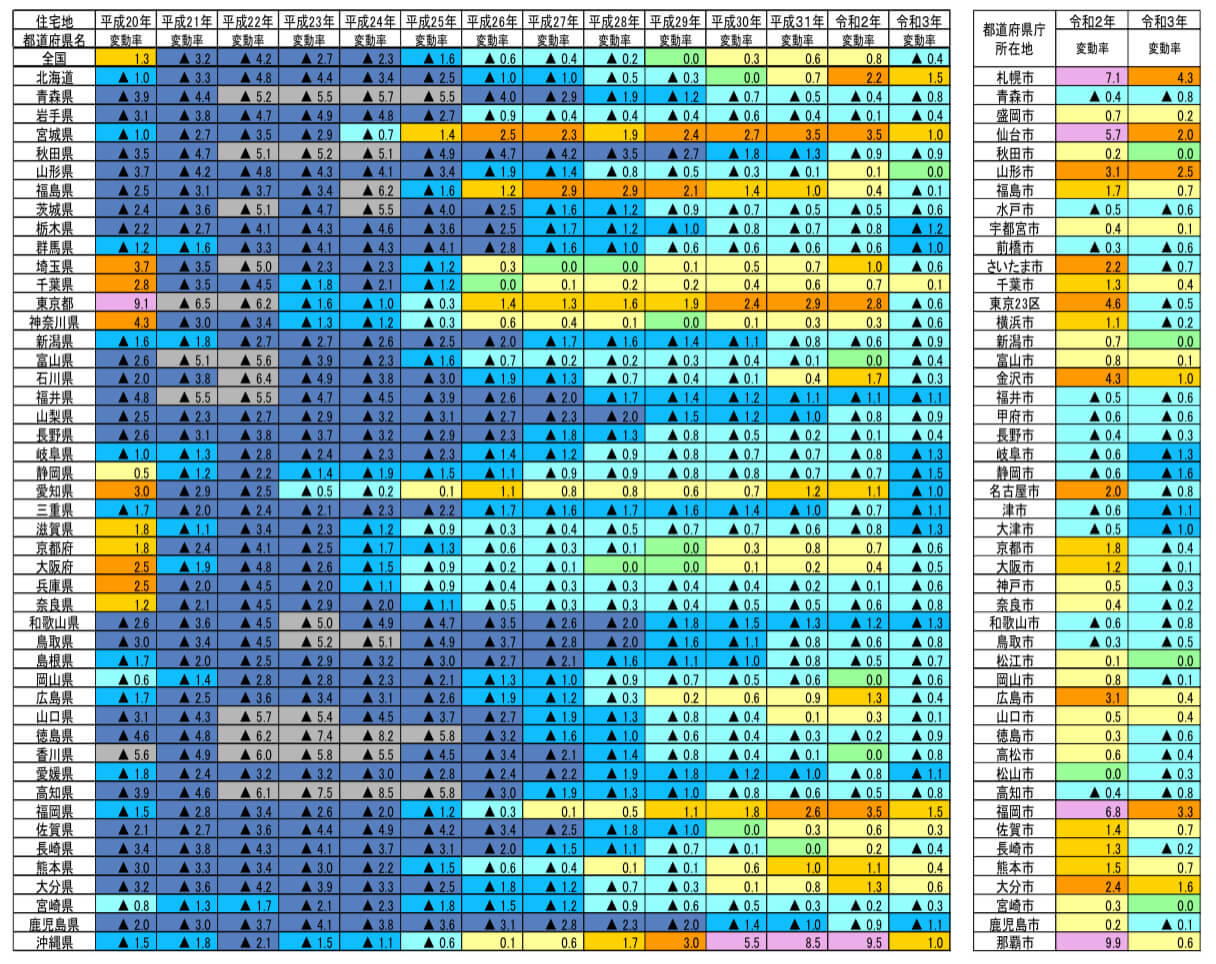

確実にマイホームが資産として機能し、価値が上がり続けるのであれば、マイホームを家計全体の98%程度保有しておくのは戦略のひとつです。では、日本のマイホームの資産価値は伸びているのでしょうか。建物は30年以上居住した場合、減価償却でほぼ価値を持たなくなるため、土地の価値「地価」の変動をみていきます。

令和3年度に国土交通省から公表された「令和3年地価公示の概要」から全国の地価動向をみてみると、

- 全国平均の地価が、平成28年以来5年ぶり下落に

- 3大都市圏(東京圏・大阪圏・名古屋圏)の地価が、いずれも下落に

- 地方四市(札幌市、仙台市、広島市、福岡市)の地価は、上昇率の鈍化

- 地方四市を除く地方圏の地価は、下落に

と、日本全国の地価がこれから急上昇するニュースはほぼ皆無です。地価はこれから落ちていく一方なのかもしれません。

この状況下で、「マイホーム=資産」と考えるべきかどうかは皆さんにおまかせします。

まとめ|マイホーム購入を諦める選択もある

人生でいちばん大きな買い物である「マイホーム」の購入。20代の持ち家率は3割を超えるそうですが、私はマイホーム購入を諦めました。

- 1)色々なところに住めなくなる

- 2)老朽化

- 3)家族構成の変化による柔軟性のなさ

- 4)住宅ローンを組むことによる自由度の制限

- 5)住宅資産としてみた場合の家計全体に占める資産割合の不均等さ

マイホームを持つことによる満足度は大きいでしょう。ただし、マイホームを購入しないという選択肢もあっていいと思います。色々な意見を組み合わせて、ぜひ自分の意見を持ってみてください。大事なことは、自分の考え方を見つめ直すことです。

最後まで読んでいただきありがとうございました。また次回お会いしましょう。